Guidning i nedlagd gruva räknas som förevisning av naturområde – ger skattesats på sex procent

På Skatterättsnämndens webbplats publiceras förhandsbesked gällande tolkning av olika lagar.

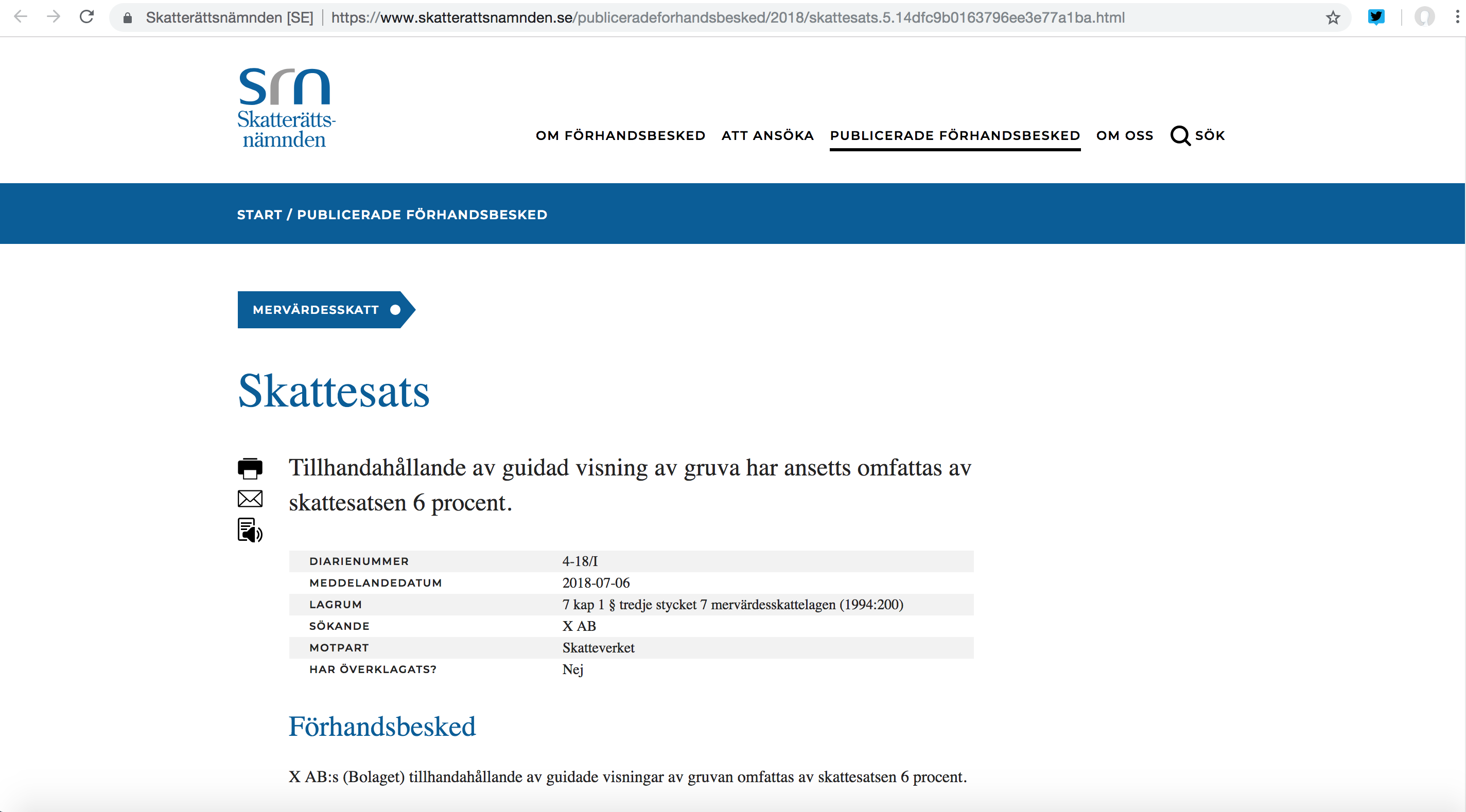

Vid årsskiftet sänktes momsen, från tidigare 25 % till sex procent, på naturguidningar eller ”förevisning av naturområde” som det står i lagtexten. Fortfarande är det oklart hur begreppen ”förevisning” och ”naturområde” ska tolkas, och därför behövs en tillåtande och konsekvent praxis kring detta. I juli meddelade Skatterättsnämnden att guidning i en nedlagd kalkstensgruva ska räknas som förevisning av ett naturområde.

Skatterättsnämndens uppgift är bland annat att ge så kallade förhandsbesked kring svårare skattefrågor, där svaret inte omedelbart framgår av lagtext eller praxis. Det kan också handla om att Skatteverk och företag har olika uppfattningar om hur lagstiftningen ska tolkas. Under åren har Skatterättsnämnden lämnat hundratals förhandsbesked om hur Sveriges momsregler ska tolkas.

Årets sänkning av momsen på naturguidningar (förevisning av naturområde) har därför skapat ett behov av vägledning och praxis på området. I början av juli publicerade Skatterättsnämnden ett förhandsbesked angående vilken momssats som ska tillämpas vid guidning i en nedlagd kalkstensgruva.

”Om guidning i en nedlagd kalkstensgruva definieras som förevisning av ett naturområde, bör detta innebära att i princip all natur utanför våra tätorter omfattas av den nya momsen på sex procent. Därför måste det här beskedet spridas brett bland branschens företag.”

I sitt förhandsbesked från den 6 juli skriver Skatterättsnämnden att:

”Det förhållandet att [Gruvan] tidigare har varit föremål för mänsklig exploatering föranleder, enligt Skatterättsnämndens mening, inte någon annan bedömning eftersom det är gruvdriften som skapat den specifika naturmiljön. Mot denna bakgrund bedömer Skatterättsnämnden att Bolagets tillhandahållande av guidade visningar av [Gruvan] omfattas av skattesatsen 6 procent.”

I det här fallet är det aktuella bolaget och Skatteverket överens om att guidade visningar av gruvan ska omfattas av den reducerade skattesatsen på sex procent. Det innebär att förhandsbeskedet inte kommer att överklagas, och att beslutet är bindande för Skatteverket.

Per Jiborn, tidigare Naturturismföretagens generalsekreterare och sakkunnig i momsfrågor, välkomnar Skatterättsnämndens förhandsbesked.

– Om guidning i en nedlagd kalkstensgruva definieras som förevisning av ett naturområde, bör detta innebära att i princip all natur utanför våra tätorter omfattas av den nya momsen på sex procent. Därför måste det här beskedet spridas brett bland branschens företag.

I början av året var det nämligen oklart om hur begreppet naturområde skulle tolkas. Inledningsvis presenterade Skatteverket en vägledning där myndigheten menade att den lägre momsen inte skulle gälla för så kallade ”lantbruksenheter”. Men Naturturismföretagen (tidigare Ekoturismföreningen) lyckades få Skatteverket att ta bort den begränsningen. En viktig framgång som kommunicerades i mitten av februari och som då tolkades som att all natur utanför våra tätorter omfattades av den sänkta momsen på naturguidningar.

”Om enskilda handläggare på lokala Skattekontor insisterar på inskränkningar av begreppet ”naturområde” och hänvisar till 25% moms istället för 6% uppmanar vi företaget att hänvisa till Skatterättsnämndens förhandsbesked om guidning i en nedlagd kalkstensgruva.”

– Det här var en viktigt delseger för Naturturismföretagens opinions- och påverkansarbete, men ganska omgående kontaktades organisationen av företag som berättade att deras lokala skatteverk tillämpade den nya momslagstiftningen betydligt striktare. Bland annat hävdade enskilda handläggare på skatteverk i norra Sverige att guidade fisketurer i reglerade norrlandsälvar inte skulle räknas som förevisning av naturområde, berättar Per Jiborn och fortsätter:

– Jag menar att Skatterättsnämndens förhandsbesked måste tolkas som att en sådan inskränkning av begreppet naturområde nu strider mot fastslagen rättspraxis. Det är också viktigt att peka på att en sådan inskränkning av den nya sänkta momsen saknar stöd hos Skatteverket på central nivå. Om enskilda handläggare insisterar på sådana inskränkningar av begreppet ”naturområde”, uppmanar vi företaget att hänvisa till Skatterättnämndens förhandsbesked om guidning i en nedlagd kalkstensgruva. Skulle inte det hjälpa, hoppas jag att företagen kontaktar sin branschföreträdare Naturturismföretagen. Då får vi tillsammans titta närmare på det aktuella fallet.

I slutet av oktober kommer Skatterättsnämnden att behandla en annan viktig tvist kring den nya momsen på naturguidningar. Det handlar om vilken moms som ska tillämpas när ett strömmande vattendrag förevisas med hjälp av en guidad forsränning.

– I det här fallet är inte det aktuella företaget och Skatteverket överens, men vi hoppas att Skatterättsnämnden fortsätter på den inslagna vägen och väljer att tillämpa den nya momslagstiftningen på ett generöst och tillåtande sätt. En sådan praxis bidrar till att stärka natur- och ekoturismens konkurrens- och attraktionskraft, vilket i sin tur skapar nya jobb och välstånd på svensk landsbygd, avslutar Per Jiborn.

Läs mer:

- Guidad visning av gruva omfattas av skattesatsen sex procent > (Besked från Skatterättsnämnden)

- Sänkt moms gäller nu i all natur utanför tätorter >

- Sänkt moms på naturguidningar – 7 viktiga frågor och svar >

- Sänkt moms på naturguidningar stärker Sveriges konkurrens- och attraktionskraft >

- Högre moms om gästerna trivs och har roligt under forsränningsturen? >